גופים פיננסיים בוחנים בקשות עבור הלוואות גדולות לשכירים דרך מערכות דירוג מתקדמות שמטרתן להעריך את הסיכון על בסיס קביעות מקום העבודה, גובה השכר וסוג המגזר התעסוקתי.

אם יצא לכם לחשוב פעם איך הבנק רואה את תלוש השכר שלכם, או אם תהיתם למה לחברים שעובדים בהייטק קל יותר לקבל תנאים מועדפים, אנחנו ב-TAYSO FUNDS הכנו לכם את כל התשובות לשאלות שיעשו לכם סדר.

הלוואות גדולות לשכירים: מודל ה-BDI הסמוי שמבדיל אתכם מעצמאים

חוק נתוני אשראי בישראל קובע כי לכל אזרח מופק דירוג שמבוסס על היסטוריית התשלומים שלו. המערכת הבנקאית מנתחת נתוני שכירים בצורה שונה לחלוטין בהשוואה לעצמאים, שכן בעוד שעצמאי נדרש להציג דוחות שומה ומאזנים תנודתיים, הנתונים שלכם ברורים וקבועים מראש.

הגופים המממנים מחפשים יציבות לאורך זמן, לכן הם מתמקדים ברכיבים הבאים:

- ותק של שנה לפחות באותו מקום עבודה

- שכר נטו יציב בלי ירידות פתאומיות

- היעדר חזרות של חיובים בחשבון

- הפרשות סדירות לקרן פנסיה

המשמעות היא שרמת הסיכון המיוחסת לכם נמוכה יותר, דבר שמאפשר קבלת אישור מהיר יותר בתנאי שההיסטוריה הפיננסית שלכם נקייה.

פרמטרים של ותק וסוג המגזר המשפיעים על תנאי המימון

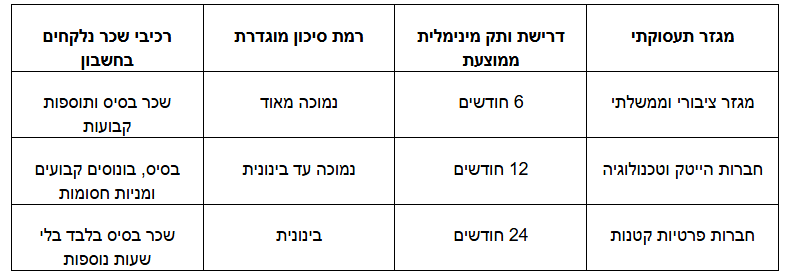

החוסן הכלכלי של מקום העבודה משחק תפקיד מאוד גדול, שכן עובדי מדינה, עובדי חברות ממשלתיות או מועסקים בגופים ציבוריים גדולים נהנים מיתרון משמעותי בשל רמת היציבות הגבוהה של המעסיק. גם עובדים ותיקים בענפי הייטק ותעשיות ביטחוניות זוכים ליחס מועדף.

האנליסטים מחשבים את היחס בין גובה ההחזר החודשי המבוקש לבין השכר הפנוי שלכם, כשהנוהג המקובל במערכת הבנקאית בישראל, בהתאם להנחיות בנק ישראל, הוא להגביל את יחס ההחזר לעד 40 אחוזים מההכנסה הפנויה, אם כי רוב הגופים מעדיפים לא לעבור את רף 33 האחוזים כדי להבטיח מרווח נשימה.

מה הבדלים בין קריטריונים לחיתום אשראי לפי מגזר תעסוקתי?

כל גוף פיננסי מחזיק בטבלת דירוג פנימית שמגדירה את רמת הסיכון של הלווה לפי מקום עבודתו, הנה ההבדלים המרכזיים בגישת החיתום לסוגי שכירים שונים:

הלוואות גדולות לשכירים: הדרך למנוע פגיעה באישור המשכנתא העתידית שלכם

כשאתם בוחנים אפשרות של הלוואות גדולות לשכירים, כדאי להסתכל קדימה אל עבר היעדים המשפחתיים הבאים שלכם. לקיחת התחייבות כספית משמעותית לתקופה של מספר שנים משפיעה באופן ישיר על כושר ההחזר שלכם בעיני הבנקים למשכנתאות.

כדי להימנע ממצב שבו אשראי שלקחתם היום יחסום את היכולת לקנות דירה בעתיד, מומלץ לבצע שלושה צעדים מקדימים:

- בדיקת סך ההתחייבויות הנוכחיות של משק הבית כולל כרטיסי אשראי ומימוני רכב

- חישוב ההחזר החודשי העתידי של המשכנתא יחד עם המימון הקיים כדי לוודא שאתם לא חוצים את רף ההחזר המותר

- פריסת התשלומים לתקופה שתאפשר החזר חודשי נמוך לשמירה על גמישות פיננסית

ניהול סיכונים חכם לפני חתימה על הסכם מימון

תכנון אחראי דורש התחשבות בתרחישים פחות נעימים כמו ירידה זמנית בשכר או הוצאות פתאומיות. מומלץ תמיד להשאיר רשת ביטחון כספית ולא למתוח את היכולת הכלכלית עד הקצה.

בחברת TAYSO FUNDS אנחנו מסייעים לכם לבחון פתרונות של הלוואות גדולות לשכירים בצורה אחראית, שקולה ומותאמת אישית לנתוני השכר התעסוקתיים שלכם, תוך שמירה על העתיד הכלכלי של משק הבית.

לפרטים נוספים ולבדיקת זכאות מקצועית, צרו אתנו קשר.

שאלות תשובות

האם החלפת מקום עבודה במהלך השנה האחרונה פוגעת בסיכוי לקבל אישור?

החלפת מקום עבודה עלולה להעלות את רמת הסיכון, במיוחד במעבר בין תחומי עיסוק שונים. אם המעבר בוצע בתוך אותו ענף מקצועי והביא לשדרוג בשכר ובתנאים, הדבר מעיד על התקדמות מקצועית ודווקא יכול לסייע לקבלת האישור.

מה ההבדל בין הלוואה בנקאית לבין פתרונות מימון חוץ בנקאיים עבור שכירים?

אצל הבנקים תהליך האישור נוקשה וממושך, והוא משפיע על האובליגו הבנקאי. חברות מימון חוץ בנקאיות מציעות תהליך מהיר וגמיש יותר שלא תופס את מסגרת האשראי בבנק, אבל הריבית יכולה להיות גבוהה יותר בהתאם לסיכון.

איך משפיעה קרן השתלמות קיימת על החלטת הגוף המממן?

קרן השתלמות פעילה מהווה נכס פיננסי ומעידה על חסכון מצטבר. גופים פיננסיים רואים בכך ערובה ליציבות כלכלית, ובמקרים מסוימים ניתן להשתמש בה כבטוחה לקבלת תנאי ריבית מועדפים ומסלולי החזר נוחים.