נטילת הלוואה לאיחוד הלוואות מספקת פתרון יעיל כשההחזרים החודשיים חונקים את התקציב, אבל היא עלולה להפוך למלכודת דבש אם היא רק מאריכה את תקופת החוב ומגדילה את סך התשלומים הכולל.

שואלים את עצמכם אם המהלך הזה נכון עבורכם, או מהם התנאים שיהפכו את הצעד הזה למשתלם? הגעתם למקום הנכון, המומחים שלנו בחברת בינגו הכינו לכם את כל מה שבאמת צריך לדעת כדי לקבל החלטה מושכלת.

הלוואה לאיחוד הלוואות: מתי ריכוז התשלומים באמת מייצר אוויר לנשימה ומתי מדובר רק באשליה תזרימית?

ריכוז חובות שונים לתשלום חודשי יחיד הוא כלי חזק, אבל ההצלחה שלו תלויה במטרת המהלך. הוא מייצר פתרון אמיתי במצבים שבהם הריבית של החוב החדש נמוכה משמעותית משקלול הריביות הקודמות, או כשהתזרים הנוכחי פשוט לא מאפשר לסגור את החודש.

מנגד, מדובר באשליה תזרימית אם אתם מקטינים את התשלום החודשי רק באמצעות פריסת החוב לשנים רבות קדימה, דבר שמייקר את התביעה הפיננסית הכוללת שלכם.

הנה התרחישים המרכזיים שבהם המהלך הזה מומלץ:

- סגירת חובות יקרים כמו מינוס בבנק וכרטיסי אשראי

- מעבר מהחזרים משתנים ולא צפויים לתשלום קבוע וידוע מראש

- מניעת פיגורים בתשלומים שפוגעים בדירוג האשראי

אם ההכנסה שלכם יציבה ואתם מחויבים לשינוי הרגלי הצריכה, הצעד הזה יסייע לכם לצאת לדרך חדשה.

אילו פרמטרים חובה לבדוק לפני שחותמים על הסכם חדש?

כדי להעריך את הכדאיות, מומלץ לבצע בדיקה יסודית של חמישה שלבים פשוטים:

- סיכום כל החובות הקיימים ובדיקת שיעור הריבית הממוצע שאתם משלמים כיום.

- בדיקת עמלות פירעון מוקדם או קנסות שיש לשלם על סגירת ההלוואות הנוכחיות.

- השוואת הריבית המוצעת במסגרת הלוואה לאיחוד הלוואות לעומת המצב הקיים.

- בחינת תקופת ההחזר החדשה וחישוב סך הריביות המצטבר לאורך כל חיי החוב.

- בדיקת היכולת לעמוד בהחזר החדש בלי להזדקק לאשראי נוסף בעתיד.

כיצד משפיעים נתוני האשראי שלכם על תנאי העסקה?

מערכת נתוני האשראי בישראל, שפועלת מכוח חוק נתוני אשראי שנכנס לתוקף בשנת 2019, משפיעה ישירות על היכולת שלכם לקבל תנאים טובים.

דירוג האשראי שלכם נע על סקאלה שבין 1 ל-1,000 נקודות, ככל שהציון גבוה יותר, כך הגוף המלווה יראה בכם לקוחות בטוחים יותר ויציע ריבית נמוכה יותר.

פנייה לגופים חוץ בנקאיים מורשים מאפשרת פעמים רבות גמישות רבה יותר בהתאמת התנאים, במיוחד למי שהבנק הערים בפניו קשיים.

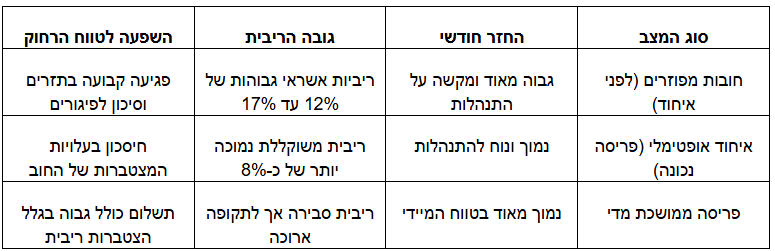

כיצד נראית השוואה נכונה בין האפשרויות השונות?

לפני שמקבלים החלטה, כדאי לראות בצורה ברורה כיצד משפיע השינוי במבנה החוב על התזרים החודשי ועל העלות הכוללת של ההלוואה:

בסוף, הבנת הצרכים האישיים שלכם היא הסוד לניהול תקציב נכון. שימוש מושכל בכלי כמו הלוואה לאיחוד הלוואות יכול לספק לכם את השקט הנפשי שחיפשתם ולפתוח דף חדש בחיים הכלכליים.

בחברת בינגו אנחנו מסייעים ללקוחות למצוא פתרונות אשראי מותאמים אישית, תוך בחינת הכדאיות הכלכלית המלאה עבורכם, צרו קשר עוד היום לבחינת האפשרויות העומדות בפניכם.

שאלות נפוצות

האם איחוד חובות מתאים למי שיש לו פיגורים קיימים?

כן, פתרון זה יכול להציל משפחות מהליכים משפטיים או חסימות בחשבון, אבל הוא דורש התאמה מדויקת ליכולת ההחזר הריאלית כדי שלא לייצר חוב חדש שלא ניתן לעמוד בו.

מה ההבדל בין פתרון בנקאי לפתרון חוץ בנקאי?

הבנקים כפופים לרגולציה נוקשה ופעמים רבות יסרבו להעניק אשראי נוסף למי שנמצא במחנק תזרימי. חברות חוץ בנקאיות בעלות רישיון מציעות גמישות רבה יותר ופתרונות יצירתיים.

האם נטילת הלוואה לאיחוד הלוואות פוגעת בדירוג האשראי?

סגירת הלוואות רבות ומעבר לתשלום אחד מסודר שמשולם בזמן דווקא משפרים את מוסר התשלומים, דבר שצפוי להעלות את דירוג האשראי שלכם לאורך זמן.

לכמה שנים נהוג לפרוס חוב מאוחד?

תקופת הפריסה משתנה בהתאם לגובה החוב וליכולת ההחזר שלכם, כשהשאיפה היא תמיד למצוא את האיזון שבין תשלום חודשי שלא יחנוק את התקציב לבין תקופה קצרה ככל הניתן.